我國傳統夫妻老婆店數量龐大,是快消品流通環節中的重要一環,數以億計的商品經由小店之手源源不斷的流向消費者手中。但是,傳統零售店進貨渠道冗雜、經營成本高企、信息化程度較低等問題也進一步制約著我國快消品行業的發展。

在這一背景下,阿里、京東等互聯網巨頭先后進入到快消品領域,企圖通過信息化、數字化的工具和手段來提升我國快消品行業的流通效率。線上流量紅利逐漸封頂,線下680萬零售小店無疑成為巨頭們競爭的又一藍海。但是擁有線上流量優勢的互聯網巨頭們真的能夠玩得轉水足夠深的快消B2B市場嗎?這一切仿佛與當年口碑、百度來勢洶洶殺入外賣市場如出一轍,快消B2B會再現外賣戰局嗎?

巨頭的可為與不可為

據阿里財報顯示,截止到2017年第三季度,零售通已服務超過50萬家夫妻店。不可否認,擁有雄厚的資本推動的互聯網巨頭進行市場開拓的速度是迅速的。

巨頭入場,對于整個快消B2B行業的發展也起到了一定的促進作用。一方面,巨頭進入改變了傳統品牌商看待B2B的態度,使其開始正視B2B在渠道中的作用和價值,越來越多的品牌商如可口可樂、蒙牛等開始主動與B2B合作;另一方面,也改善了傳統夫妻小店對于B2B的接受程度,手機APP取代二批成為小店主要的進貨方式的趨勢明顯。公開資料顯示,在長沙、東莞、南京、蘇州等B2B市場發展較好的城市,B2B已經成為小店主要的訂貨方式。

個人認為不然,具體原因如下:

但是以阿里為代表的互聯網巨頭在快消B2B領域真的能夠復制其在C端市場的成功嗎?

1、平臺模式在快消B2B領域或許不一定行得通

傳統的商品流通方式是經銷商將商品賣給二批和終端,再由終端賣給消費者。而以天貓為代表的平臺模式則是經銷商通過平臺直接將商品賣給消費者,縮減了商品的流通層級,從而越過線下終端,大大提高了經銷商的利潤率,同時擴大了經銷商的客戶群體。所以經銷商愿意通過平臺來售賣自己的商品,并向其支付一定金額的交易傭金,平臺模式也得以在C端市場跑的通。

但是快消B2B的平臺撮合模式,只是將線下的存量搬上線。商品還是在本地經銷商和本地終端之間流通,上游和下游與傳統的經銷模式相比并沒有發生任何的改變,毛利率沒有實際的提升,也沒能給經銷商帶來新的銷售增量。而平臺卻還要收取一定金額的服務費,顯然與天貓的撮合價值有天壤之別。

另外,由于阿里零售通在各個區域內本身不控貨,不進行采銷。一級經銷商入駐零售通直接向終端供貨,其供貨價格若低于其二批向終端的供貨價,占據其主流銷售的二批商顯然不會同意;若入駐零售通供貨價高于傳統二批向終端的供貨價,終端自然不會采購,失去意義。這個悖論直接導致了和零售通合作的多為區域性的二批商。在這種情況下,所謂的縮短渠道層級,在平臺化的業務模式下是很難實現的。

2、人員

阿里零售通的撮合模式本質上是要建立一種“廠家——阿里零售通——終端——消費者”的線下連接模式,其本質是去中間環節和排外的。但是零售通又通過在各地招募城市拍檔的方式發展各地代理,兩者之間也并不存在實際的雇傭關系,所以粘性較差,對終端服務的持續性不強。

阿里、京東等巨頭入局快消B2B市場以后,并沒有復制其在C端市場的一騎絕塵,形成絕對的優勢。相反,數據顯示:在很多市場巨頭的表現甚至要比易久批、百世店加等B2B平臺還要差很多。

事實將再次證明,以“中心化”為基因的巨頭們,在B2C、社交、支付、游戲等方面馬太效應明顯,強者恒強。但面對需要“分布式”在地化的競爭模式,巨頭顯然還沒有表現出絕對的優勢。對線下經銷和零售渠道的整合,其面臨的挑戰與外賣、移動出行市場相比,或許有過之而無不及。

3+X的市場格局

快消B2B終究是一門講究密度的生意,當覆蓋的市場區域足夠多的時候,便擁有了大量的數據和經驗,而數據和經驗則可以直接轉化為生產力,反哺區域市場的開拓和發展。

以房地產市場為例,目前國內比較大型的房地產公司如恒大、碧桂園、萬達、萬科等都是全國性的企業。但是房地產本身卻是一門區域性較強的生意,因為土地本身不會發生區位的轉移,而住戶一般也不會移動或者說移動的情況較少。但是當房地產企業完成全國的布局以后,一方面可以憑借其在全國范圍內形成的品牌優勢快速進入區域市場;另一方面,在全國范圍內積累下來的經驗和數據可以使其快速發展區域市場,建房速度更快,設計的戶型也更好,同時又能有效減少在發展過程中出現的錯誤。

類比到快消B2B行業中來,密度邏輯依舊適用。換言之,B2B平臺覆蓋區域越多,其綜合競爭力也就越強。

相對于區域性平臺而言,全國性B2B平臺不僅擁有經驗和數據,更重要的是其全國性的規模化布局更容易獲得品牌商商品的獨家代理權,形成廠到端的規模優勢。而區域性的平臺由于沒有足夠的網點和布局,單一市場規模無法滿足品牌商要求,也就很難做廠到端的業務,盈利能力相對就會比較差。這一點也與當年“千團大戰”、移動出行戰局如出一撤,最終全國化的美團點評、滴滴快滴勝出并成為行業霸主。

我們觀察到的數據顯示,快消B2B市場,當前3+X的競爭格局儼然已經形成。3指的是3家全國性的B2B平臺,分別是易久批、阿里零售通和百世店加,覆蓋城市數量均在50個以上,平臺交易流水突破40億;而X則指數量眾多,但覆蓋城市數量較少的區域性平臺。

虧損與盈利

自2013年以來,我國的快消B2B平臺得到了快速的發展。相關資料顯示,我國現有快消B2B平臺數量已達254家。但是,目前幾乎所有的平臺都處于持續不斷的虧損狀態中,盈利時間遙遙無期。

而這其中,易久批卻比較特殊:一家極其低調的企業,卻悄悄把規模做到了最大。一群沒有背景的創業者,帶領企業快速在B2B行業里異軍突起,完全不懼巨頭的存在,所到之處,綜合競爭力皆數一數二。作為一家以酒水起家的快消B2B公司,易久批2017年連續第三、第四季度實現持續盈利,覆蓋全國81個城市,平臺GMV達74億元左右。在巨頭林立的B2B市場,易久批又是怎么做到一枝獨秀的呢?這不得不引起了我們更多的關注。

1、牢牢占據酒類產品“根據地”

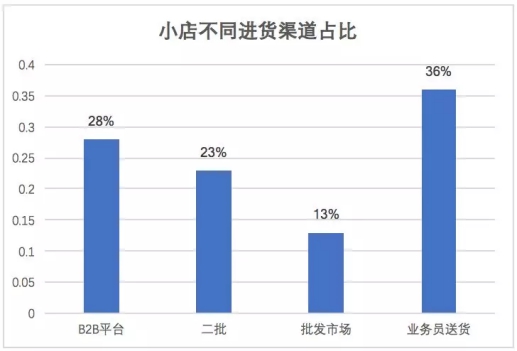

相關資料顯示,飲料、礦泉水是小店除煙草以外進貨頻率最高的產品。這也直接導致了目前幾乎所有的快消B2B平臺都以礦泉水飲料為切入點,來進行市場開拓,但是飲料礦泉水等產品貨值低、履約成本較高的特點也造成了眾快消B2B平臺難以盈利的局面。

而易久批可謂走了一條與眾B2B平臺都不同的路。眾所周知,易久批以酒水起家,酒水行業本身利潤率較高,這也直接導致了其盈利能力比其他平臺強得多。

2、跨過一級減少環節:廠家直接代理

2017年易酒批低調更名為易久批,顯然已正式向全品類、綜合性快消B2B平臺轉型,并開始不斷增加非酒類產品的比重。

據內部員工透露,2017年易久批非酒類產品經營占比已達40%,而這個數字在2018年或將增加至50%甚至更高。非酒類產品比重增加則意味著平臺利潤的下降。為保證盈利,易久批拿到了上百個品牌的區域代理權,其中不乏百事可樂、康師傅等一線品牌。同時,易久批與洋河、酒鬼、衡水老白干、汾酒、古井、卡思黛樂等大量國內一線品牌戰略合作并拿下全國代理權,以中國總代理的身份,將商品直供終端。

3、精細化產品運營能力

相關資料顯示,易久批能夠盈利的第三個原因是其在長尾商品上的精細化運營能力。除酒水飲料以外,易久批正在不斷增加食品、米面糧油、百貨等品類的經營比重。同時由于下游覆蓋終端密集度較高,易久批對上游品牌商又有著較強的議價能力。

作為首家盈利的全國性快消B2B平臺,易久批的發展路徑和其在長尾商品層面的精細化運營能力,對于整個行業來說都有很大的參考和借鑒意義。

2017年已經告一段落,這一年巨頭的高歌猛進更加刺激了各B2B平臺的轉型和崛起。快消B2B的本質其實是對線下傳統渠道的整合,對于這樣的生意,巨頭直接進入從來都不可怕。巨大的快消品市場,對于創業者而言依舊充滿著機會。而對于快消B2B來說,戰國時代,或許才剛剛開始!