昨日,菁葵研究院發布了《2018中國汽車后市場研究報告》,報告顯示,大市場大趨勢已然形成,大格局大贏家3年見分曉,汽車后市場開始呈現出強者領跑的格局;大玩家和大平臺入局汽車后市場,保險公司和主機廠深入布局汽車后市場;

值得注意的是,車主維修養護習慣發生了一些新的變化,概括如下:

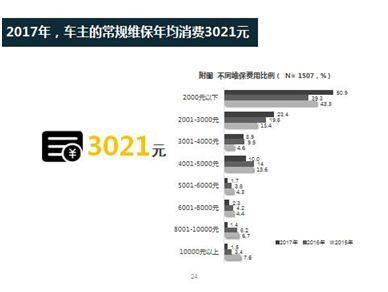

市場總量高增長下,車主的保養頻次和常規保養費用卻下滑,56%的車主至少半年對汽車進行一次常規保養,常規維保年平均消費為3,021元;

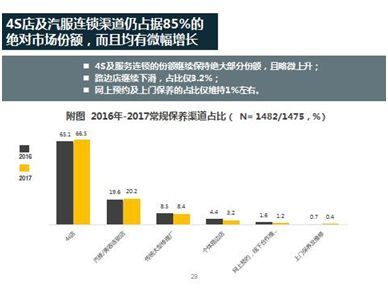

4S店及汽服連鎖渠道仍占據85%的絕對市場份額,而且均有微幅增長;

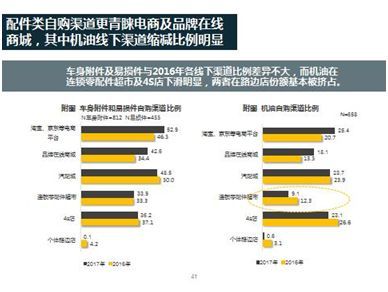

中高端車主自購配件比例上升,價格、選擇性和質量仍為自購主要原因;

大市場大趨勢已然形成,大格局大贏家3年見分曉

連續8年的汽車產銷全球第一,即使增速滑落僅在4%。仍然2900萬輛新增車輛。2017年中國汽車保有量有望達到2.15億輛,現有的平均車齡仍然僅僅處于較低水平約4.5年。

汽車后市場規模在2016邁過萬億大關之后繼續保持高速成長,菁葵研究認為2017年中國汽車后市場容量已超過1.3萬億,成為僅次于美國2410億美元的全球第二大市場。

總覽2017年汽車后市場,菁葵投資合伙人康炳華指出,中國汽車后市場正在“從混沌到混戰”。自2012年汽車后市場邁入發展元年,一直呈現的是散,亂,差。經過6年的快速發展,市場終于有黎明前的黑暗及撥開烏云見日出的風貌。

一個大的行業發展和被認同,首先需要敢為天下先的企業,這絕不僅僅體現在銷售規模,門店數量,融資規模,還需要有誠信,有擔當,有愿景,有創新,汽車后市場開始呈現出強者領跑的格局。

配件連鎖方面,覆蓋全國的400+直營門店的康眾汽配繼續覆蓋及深耕全國汽配供應鏈,汽車服務方面,馳加,車享家,大師鈑噴和德師傅等或借力行業資源或產業資本,不斷發展品牌連鎖門店,力爭為車主提供標準優質的服務。

保險公司試圖通過軟硬結合,配件供應鏈和DRP來掌控汽車后市場

保險公司2016年的研究報告中菁葵指出,保險公司已經從汽車后市場的局中人轉變成為做局人。

那么在2017年保險公司在抓緊時間深入布局汽車后市場。除之前推出的配件認證體系之外,人保財險和人保金服等投資邦邦汽服,從保險事故車理賠切入,打造B2B汽配電商平臺“駕安配”。同時,平安和人保多家保險公司試圖借助DRP開始切入事故維修體系。

通過與美國汽車保險系統服務商CCCIS合作,已經啟動后市場三種服務業態代表4S體系的轎辰,華勝和大師鈑噴啟動試點建設,打造新的中國事故車維修系統。保險公司通過兩手都要硬,不斷尋求掌控汽車后市場的標準與話語權。

主機廠能否成為汽車后市場的“降維”攻擊者

主機廠和4S店都在爭取常規保養服務市場,并重視在后市場領域的業務延伸與跨界經營,在上汽車享家率先重資產布局獨立售后開設1000家門店之后,福特,雪鐵龍,東風日產和本田都跟了上來,或高調或淺嘗開設獨立2S體系奪回流失4S體系之外的品牌車主。

2017年的保險公司和主機廠的步伐當然沒有停止,但是最終對后市場的把控和影響力還有待驗證。

“跨界打劫”關鍵是以創新的名義還是實質

更需要令人關注的是,跨界的家電連鎖巨頭和BAT等電商大平臺也都開始入局汽車后市場,以創新的名義和以新零售/無界零售來“跨界打劫”高調進入汽車后市場。家電連鎖巨頭國美從供應鏈服務切入汽車后市場,蘇寧則從銷售和汽車金融切入,全產業布局。

互聯網平臺BAT挾資本,流量及技術,不斷推進汽車產業布局,京東“無界”和美團打車,同樣也殺入汽車后市場及出行領域;資本運作上,汽車后市場在2017的融資額大幅增長,但是相比分時租賃和汽車出行領域相比獲得巨額融資仍然只是冰山一角,潛在的獨角獸必將獲得更大的產業資源和更多的資金押注。

康炳華認為:“汽車及出行領域作為房地產之后最大的市場,甚至其中每個細分市場都超過萬億,這必將是大資本和BATJ等大平臺爭奪的下一個主戰場”。

保險公司作為局中人,正在通過供應鏈和DRP軟硬兩方面繼續試圖緊緊掌控汽車后市場,而資本和保險公司,互聯網平臺等大玩家對汽車后市場的影響同樣不容小覷。新能源汽車也逐漸成為汽車后市場的一股新勢力,4000多億資金涌入新能源汽車制造,并帶來后續的新能源汽車分時租賃和共享汽車。

汽車作為大宗商品,低頻次和貫穿長生命周期的特殊消費屬性,之前分散分布在不同領域的新車,二手車,汽車保險,汽車金融,汽車保養,汽車改裝,汽車用品未來是否會被1-2個企業或者平臺提供一站式,綜合性,全周期的服務,是否被大玩家通殺,吃獨食值得關注與思考。

甚至整個出行領域,我們看到滴滴進入共享單車,摩拜進入共享電動車,美團和易到再戰專車,寶能65億重金收購觀致,未來是否會出現“你的地盤我做主”。移動互聯把消費者物理的邊界變得模糊,可以跨越時空僅僅貼在消費者身邊,更把產品的邊界變得模糊隨時呈現于眼前。“跨界打劫”在中國從來不缺土壤,更從來不缺奮勇當先的“土匪”。

堅守或共舞

無論何種行業及細分市場,技術不是萬能的,創新必須建立于行業認知之上。尤其是汽車后市場,“定時,定點,定人”的3D定律已然存在,3公里商圈,最后1公里配送,千萬級數據匹配,專業技術專業設備和專業人員提供的絕不僅僅是產品,更是個性化的服務和解決方案。這些對于2C或2B都是最牢固的基礎設施及需求。如同電商和外賣平臺的巨無霸表象背后是每日穿行于大街小巷的千千萬萬個配送員。

2017年在汽車后市場之外的零售連鎖和電商平臺領域,新零售和無界零售名詞之外,線上和線下的聯姻實實在在的發生,阿里入股高鑫零售(大潤發),三江購物和百聯集團,騰訊入股永輝超市,亞馬遜全資收購全食超市,在線上平臺經歷高增長之后的平穩期,不得不回頭重新發現線下門店的價值,其實最大的流量和入口一直在線下。

在大市場大趨勢之下,汽車后市場企業堅守與提升自身價值的同時,必須Thingking Big, 或借力資本,或結合產業資源,實現做大做強。要么成為大玩家,要么與大玩家共舞,才能在高速成長與不斷創新變化的汽車后市場中占得一席之地。2018年汽車后市場將成為內外部,線上線下,產業資本與新勢力等各方混戰的主戰場,菁葵認為3年之內將決定未來之大格局,將決定誰成為大贏家。

汽車后市場仍將保持高速成長態勢

汽車后市場的標準定義包括的汽車配件,汽車用品,汽車維修保養和汽車改裝美容。在此之外,汽車服務產業鏈的相關細分市場如二手車,汽車金融,汽車保險等均將高速增長,總體年均復合增長率達到28%。

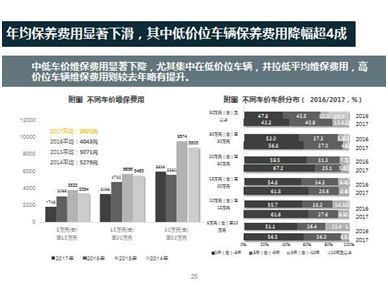

市場總量高增長下,車主的保養頻次和常規保養費用卻下滑

1,507名車主的調研數據顯示,56%的車主至少半年對汽車進行一次常規保養,常規維保年平均消費為3,021元。隨著車齡上升部分車主的保養頻率有下降趨勢;今年以來隨著維保競爭的激烈化,門店不同程度上采取補貼和促銷等,使得常規維保花費繼續呈下降趨勢,相較2016年,本年年均保養費用顯著下滑了1000元,其中低價位車輛保養費用降幅更是超4成。

作為汽車后市場的企業,面臨不斷新進入的競爭者和打劫者,如何應對車輛保養頻次下滑和車主常規保養費用的大比例下滑,似乎已經成為不能承受之痛。

4S店及汽服連鎖渠道仍占據85%的絕對市場份額,而且均有微幅增長

4S店仍然占據絕對的汽車服務連鎖份額,而且相當長時間內難以被撼動,并與汽服連鎖共同不斷侵蝕路邊店及修理廠的生意。但是調研同時發現,即使30-50萬及80萬以上中高端車主也仍然選擇離開4S店。

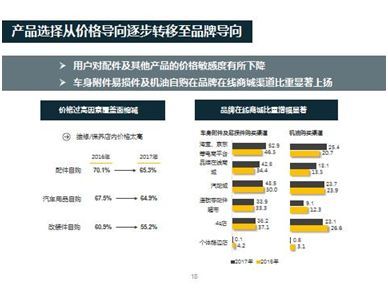

中高端車主自購配件比例上升,價格、選擇性和質量仍為自購主要原因

在配件類自購渠道中,車主更青睞電商及品牌在線商城,其中機油線下渠道縮減比例明顯。汽車用品的購買方面,自購比例不斷上升,車齡越低,對汽車用品品牌及品質關注度越高,產品選擇已經從價格導向轉向品牌導向。

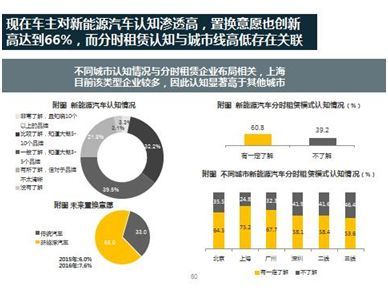

調研還發現,車主對新能源汽車認知滲透高,置換意愿也創新高達到66%,而分時租賃認知與城市線高低存在關聯,但分時租賃仍需時間布局。

關于菁葵投資及菁葵研究院:

菁葵投資是專注汽車后市場投資基金,通過資本和知本兩方面資源,來協助企業實現快速成長。下設菁葵研究院致力于車主(消費者)和汽車后市場企業的深入研究,2012-2017年連續6年完成及發布“中國汽車后市場研究報告”。

*本文來源菁葵研究院,汽車服務世界獲得授權發布,如需轉載,請標明出處!汽車服務世界投稿|專訪|專欄作者:18667048241吳先生, 商務合作:18521301468 李先生。